Beginn: Ab sofort

Erstbetreuer: Prof. Dr. Heisenberg

Zweitbetreuer: Prof. Dr. Schaible (F10)

Niveau: Masterarbeit

Ausgangslage:

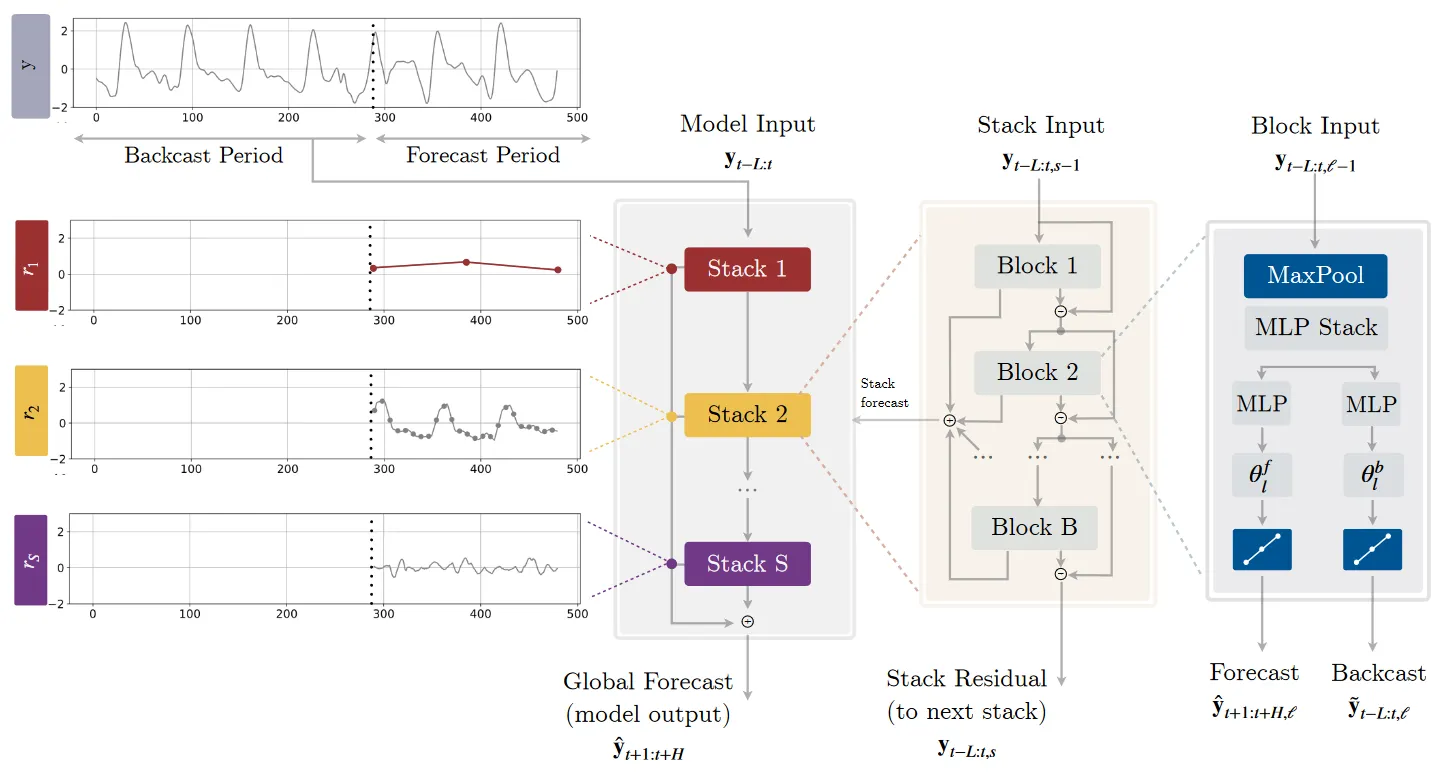

Die Zeitreihenprognose war bislang der einzige Bereich, in dem Deep Learning und Transformers nicht besser abschnitten als andere Modelle. Im Jahr 2020 jedoch wurde mit N-BEATS das erste Deep-Learning-Modell vorgestellt, das rein statistische und hybride Modelle bei Zeitreihenprognosen in der Genauigkeit übertraf.

Schon zwei Jahre später (2022) stürzte ein neues Modell N-BEATS vom Thron.

Challu und Olivares et al. veröffentlichten das Deep-Learning-Modell N-HiTS und behoben zwei Mängel von N-BEATS bei längeren Prognosehorizonten:

Hauptmerkmale von N-HiTS:

Hauptmerkmale von N-HiTS:

Wenn Sie sich für das Thema interessieren, melden Sie sich gerne jederzeit per E-Mail für ein vertiefendes Gespräch zum Thema.

- abnehmende Genauigkeit und

- zunehmender Rechenaufwand

Hauptmerkmale von N-HiTS:

- Hierarchischer Ansatz: N-HiTS verarbeitet Daten auf hierarchische Weise. Dies bedeutet, dass es Daten gleichzeitig auf mehreren Zeitskalen verwalten und daraus lernen kann, was es geschickt darin macht, Muster zu identifizieren, die über lange und kurze Zeiträume auftreten.

- Interpolationsfähigkeiten: Es verwendet eine ausgefeilte Interpolationstechnik, die es durch die Ausnutzung der inhärenten Muster und Abhängigkeiten in den Zeitreihendaten ermöglicht, Lücken zu füllen oder zukünftige Werte mit höherer Genauigkeit vorherzusagen.

- Neuronale Netzwerkarchitektur: Das Modell nutzt eine auf neuronalen Netzwerken basierende Struktur, die es ihm ermöglicht, komplexe Repräsentationen der Daten zu lernen. Diese Architektur ist in der Lage, die oft in Zeitreihendaten vorhandenen nichtlinearen Beziehungen zu erfassen.

- Mehrskalige Prognose: N-HiTS ist dafür ausgelegt, auf mehreren Zeitskalen Vorhersagen zu treffen, was Flexibilität in der Prognose bietet. Zum Beispiel kann es gleichzeitig tägliche, wöchentliche und monatliche Reihen prognostizieren und bietet damit einen umfassenden Ausblick auf die Zukunft.

- Robustheit gegenüber Rauschen: Dank seines hierarchischen und auf neuronalen Netzwerken basierenden Ansatzes ist N-HiTS relativ robust gegenüber Rauschen in den Daten, was es auch dann zuverlässig macht, wenn die Datenqualität nicht perfekt ist.

Wenn Sie sich für das Thema interessieren, melden Sie sich gerne jederzeit per E-Mail für ein vertiefendes Gespräch zum Thema.